Conciliación transaccional y bancaria: diseño preventivo vs cruce al cierre

Cuando los depósitos llegan al banco sin una referencia clara de “quién pagó qué”,los equipos de cartera para conciliar terminan cruzando datos al cierre: extractos, reportes de pasarela, archivos de ventas, archivos de recaudos en diferentes formatos…Se convierte en trabajo ineficiente, propenso a errores y que desacelera la caja.

Este reto no solo afecta a las empresas en su operación diaria: también impacta a las entidades financieras y actores del ecosistema, que buscan ofrecer a sus clientes empresariales soluciones de cash management más ágiles e integrales.

En Threxio abordamos la conciliación de otra forma: la transacción se referencia desde el origen (pedido/factura → link de pago referenciado → pago identificado), de modo que el match es inmediato, la conciliación transaccional ocurre en tiempo real y la conciliación bancaria se realiza automáticamente.

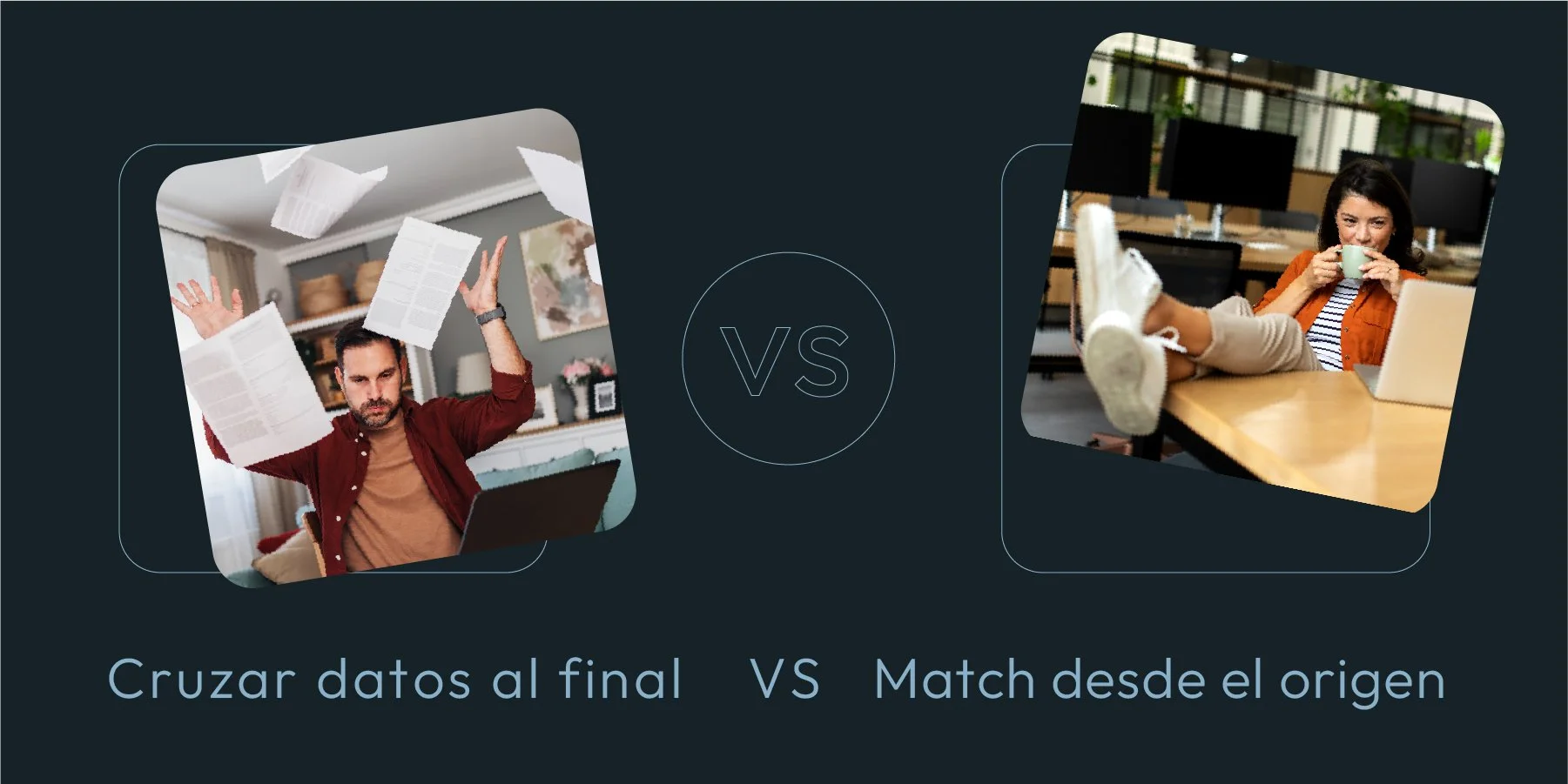

Dos enfoques frente al problema

Enfoque reactivo (tradicional):

El cruce se hace al final (“al cierre”).

Dependes de múltiples fuentes desconectadas.

Más reproceso, más riesgo de error y conciliaciones lentas.

Enfoque preventivo (Threxio):

Cada transacción nace referenciada desde el pedido/factura.

El link de pago referenciado se habilita por cualquier canal.

El pago queda identificado automáticamente y concilia en tiempo real con tus depósitos.

Menos fricción operativa, mejor visibilidad de caja.

Cómo lo diseña Threxio

CONCILIACIÓN END-TO-END

Referencia única por pedido/factura. Se define el identificador que acompañará a la transacción en todo el ciclo I2C.

Links de pago referenciados, en todos los canales. Portal de cliente pagador, micrositio de pagos, e-commerce y/o marketplaces: el pago hereda la referencia.

Identificación automática del pago. Cuando el cliente paga, el sistema hace match inmediato contra el pedido/factura.

Conciliación transaccional en tiempo real y conciliación bancaria automática. El depósito en banco queda conciliado con la operación subyacente sin cruzar al cierre.

Visibilidad unificada. Historial de pedidos, pagos y conciliaciones en un solo lugar, con trazabilidad end-to-end.

Integración con tu stack. Core white-label con APIs para canales/medios de pago y conectores a ERPs/contabilidad.

Caso ilustrativo

E-COMMERCE Y CANALES MIXTOS

Compras por WhatsApp: el comercio envía un link de pago y, al confirmarse, la factura se marca automáticamente como pagada. Menos pasos, más rapidez.

Portal de cliente pagador: los clientes consultan y pagan sus facturas sabiendo exactamente qué están abonando, mientras la empresa recibe la confirmación inmediata.

Resultado: cierres contables más ágiles, menos conciliaciones manuales y cero riesgos de cobros duplicados o saldos “huérfanos”.

Qué gana tu portafolio de cash management

Si eres entidad financiera o jugador del ecosistema, incorporar conciliación preventiva en tu portafolio de cash management significa para tus clientes pymes, empresariales y corporativos:

Menos reproceso: baja el tiempo invertido en cruces y ajustes de cierre.

Más visibilidad de caja: cobros, pagos y depósitos alineados en tiempo real.

Mejor experiencia para las empresas y usuarios finales: menos fricción en recaudo y postventa.

Escalabilidad: un core white-label que se adapta a tus canales y a las necesidades de tus clientes.

Una oferta de valor diferenciada frente a otras instituciones.

KPIs para monitorear impacto

% de pagos identificados automáticamente.

TAT de conciliación (de horas a minutos).

# de reprocesos/mes por diferencias o pagos sin referencia.

Incidencias por cobros duplicados o notas de ajuste.

DOS - Días de cuentas por cobrar (impacto en caja).

Roadmap sugerido

Descubrir el flujo actual: levantar cómo nacen facturas/pedidos y por dónde se cobran.

Definir la referencia única: acordar el identificador que viajará por todos los canales.

Activar links referenciados y reglas de identificación en los medios de pago.

Conectar bancos y ERP para que la conciliación quede cerrada en ambos mundos.

Piloto + KPIs: probar con una unidad de negocio/canal y medir TAT, % de identificación y reprocesos.

Escalar al resto del portafolio (clientes y canales críticos primero).

Preguntas frecuentes

¿Funciona si ya tengo pasarela y múltiples canales?

Sí. El diseño es agnóstico al riel de pagos: la referencia viaja con el pago y Threxio hace el match. Threxio tiene la capacidad de ser multipasarela.

¿Y si mis clientes pagan por fuera (transferencias, ventanilla, efectivo)?

Puedes marcar como pagadas las facturas pagadas en canales externos, evitando cobros duplicados y cruces tardíos.

¿Qué tan complejo es integrar mi ERP/contabilidad?

El core expone APIs y conectores hacia ERPs/sistemas contables. La integración se alinea al flujo actual: pedidos/facturas, estados de pago y conciliaciones.

¿Se puede ofrecer en marca blanca a mis clientes empresariales?

Sí. Es un sistema Core de Recaudos y Conciliación white-label diseñado para ampliar tu oferta de cash management, que habilita canales digitales de pago 100% personalizados.

¿Eres entidad financiera o actor del ecosistema?

Convierte tu portafolio en un diferenciador para tus clientes empresariales.

Pasa de cruzar al cierre a conciliar en tiempo real con un I2C diseñado end-to-end.

📩 Escríbenos a comercial@threxio.com

🌐 Visítanos en threxio.com

🔗 Conéctate con nosotros en LinkedIn